曾几何时,金融圈搞出了个大杀器:保本理财产品要打破刚性兑付。

用大白话说,除了活期和定期存款,以后银行的理财产品都不一定保本了。

是不是很蒙?

下面就来说说,连银行理财都不保本了,还能投资吗?

这事儿看着复杂,其实很简单,咱们从头讲起。

一、保本理财、刚性兑付是什么

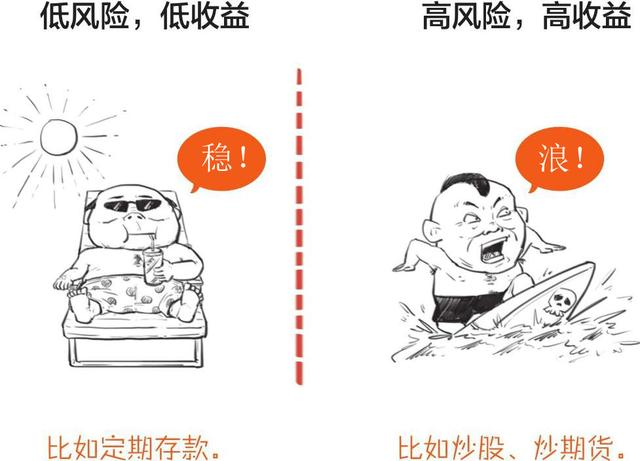

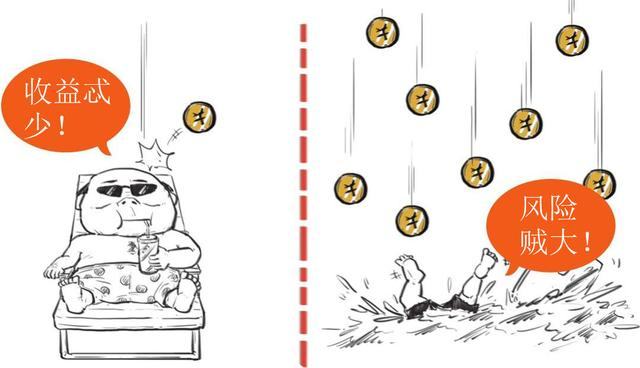

一说到理财,大家脑子里想必立刻浮现出这两种“姿势”:

要么赚的少,要么玩心跳,吃瓜群众明显兜不住啊!

那么问题来了:有没有风险低、收益高的选择呢?

还真有,银行的保本理财,了解一下?

啥叫保本理财?

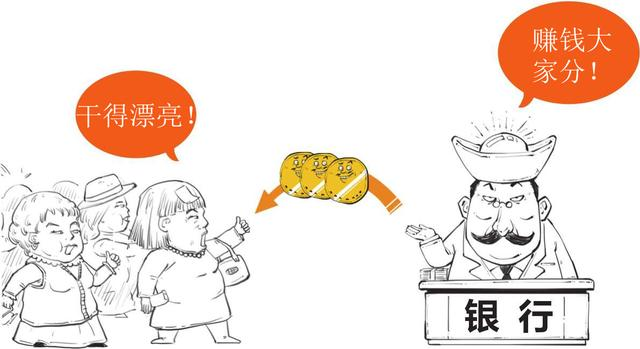

简单地讲,大家买银行的理财产品,就相当于让银行帮着投资。

银行赚了钱,给大伙分红。

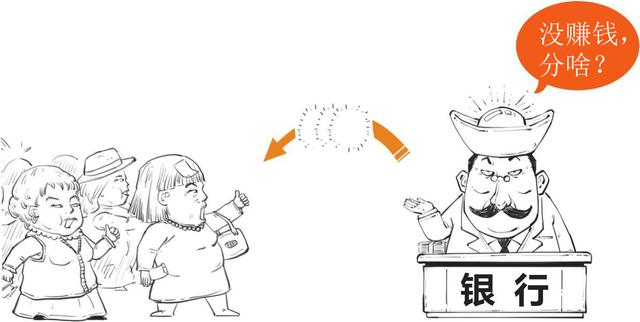

不过,万一赚不到钱咋办?

理论上说,这时就不分或者少分点

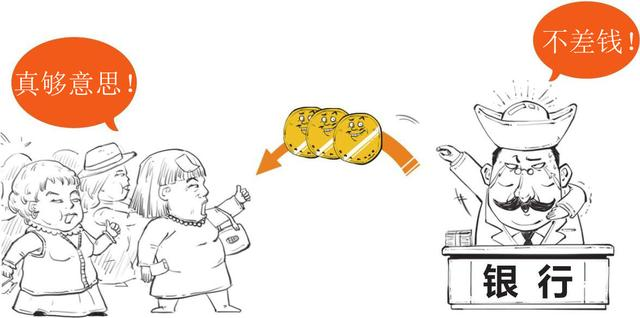

不过,理论归理论,银行最看重啥?当然是老百姓的口碑。如果不分钱,以后的理财产品谁还愿意买。

所以在现实的操作里,银行没赚钱,也要自掏腰包分红。

银行不管赚钱赔钱,只要理财产品一到期,都必须给大家保本金分利息,这种俗称打肿脸充胖子的行为,就叫

而这种理财产品,就是传说中的保本理财。

虽然保本理财大致分为两类:

保证本金,浮动收益;

保证本金,稳定收益。

但结果总是你买不了吃亏,你买不了上当。

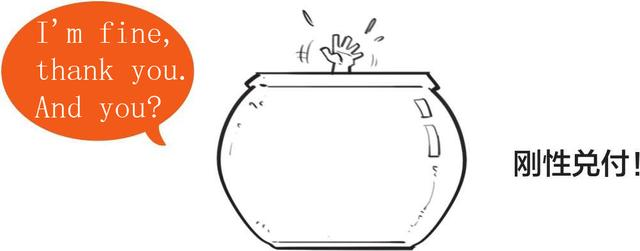

可这事儿吧,乍一看是银行讲信用,如果再仔细想想,银行明明投资赔了,还硬要给客户发红包

银行不生产钱,它只是一个搬运工,所以常常用自己的利润垫。

这种拆东墙补西墙的事儿,偶尔搞搞不伤身,可如果挪用太多,银行就......

银行一旦没有经营利润可以兑付,就会引起兑付困难。

极端情况下,事儿闹大了,老百姓全跑来取钱,还会发生恐慌性挤兑。挤兑多了,就有可能发生金融危机。

问题很严重,有没有?

所以为了经济不乱套,国家操起了心,规定以后银行不能无脑分利息,有损失大家一起扛。

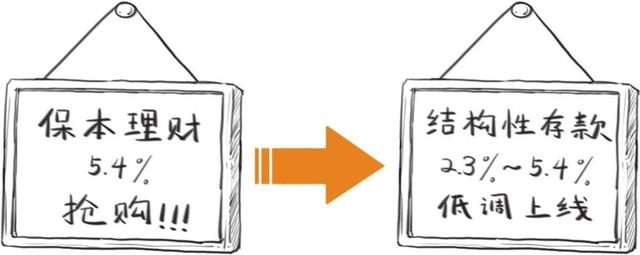

这一下打破了刚性兑付,简称“破刚”。

“刚”是破了,接下来呢?

银行心里不乐意啊,自己还是要赚钱吃饭的,于是开发了一种全新的玩法:

扶稳坐好,重点来啦!

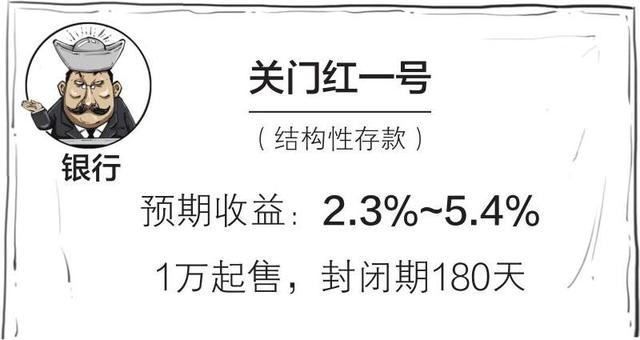

二、什么是结构性存款

简单地说,玩法是这样的:

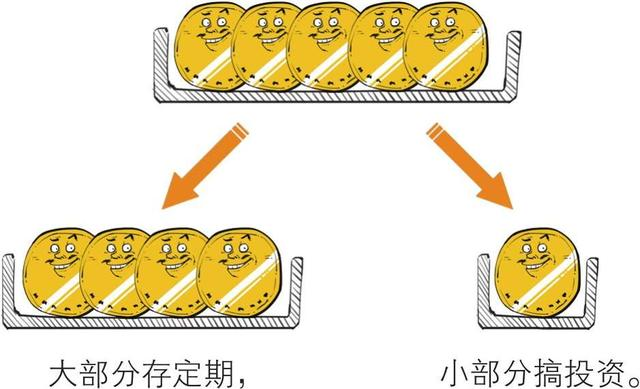

银行把你的存款分成两份,分头管理。

这种玩法就叫结构性存款,它的收益用一句话总结就是:

那么,问题来了,存个钱有必要这么拼吗?

当然,特别有必要。咱们来仔细看看结构性存款产品长啥样。

银行是怎么保证收益的呢?这就跟存款结构有关系了:

大头存定期,最低2.3%的收益也没啥压力,所以本金差不多安全。

小头拿去搞投资,没准儿就能赚到5.4%。

虽然有压力,但银行毕竟经验丰富,投资渠道多元,所以一般能赚钱,然后给你分。

退一万步讲,就算银行投资没赚钱,但你的大部分钱还在定期里,再加上利息,保本还是大概率没问题的。

银行毕竟是老江湖,赢面很大,会想办法保证你的投资安全。至于这算不算刚性兑付嘛,就见仁见智了。

三、“破刚”对咱们普通人有啥影响

大多数人都喜欢把钱交给银行,再买个银行理财产品,图个安心和放心。但这种情况以后可就没了,理财不能

保本了,就会有风险。

不过,也不一定全是坏处,可能会有些好处:

(一)门槛更低

原先的银行理财产品,大部分5万起售,穷人高攀不起。

但现在的结构性存款,比较亲民,起售门槛也没那么高。

(二)选择更多

银行之间竞争很激烈,为了拉拢客户,就会在结构性存款上面做文章,推出新的性价比高的产品,方便大家货比三家。

其实结构性存款早在很多年前就有了,但一直没存在感,为啥现在火了呢?

原因有点复杂,有人觉得是因为保本理财不让卖了,银行就用这个当替代品。

还有很多人觉得是因为:大家手里有钱了,但投资理财渠道没跟上。

所以这就衬托出结构性存款的好处:1万可起步,上百万也行;没啥风险,收益还凑合。它自然就成了香饽饽

好了,关于结构性存款就讲到这里,看完你至少应该知道,以后银行理财不能保本了,高风险的产品也可能变

多了,买的时候要擦亮眼。

这期就到这里了,我们下期见。(ง •̀_•́)ง‼