我们接着上期继续

(二)浮动型

照例,拿张图先瞅瞅看:

顾名思义,这类理财产品的特点就是:收益率会不断浮动,而且浮动幅度很大。

可能赚,也可能赔。

为啥收益率的浮动幅度大呢?主要有三个原因:

1.高风险的资金流向

这类产品一般会被拿去玩股票、期货、外汇之类的高风险游戏。

2.是否保本不确定

这类产品也分保本和不保本。显然,保本产品的风险要低一些。

那买不保本产品的人是不是傻?

当然不是,一般不保本产品的收益会更高,所以总有人想赌票大的。

这类产品的玩法就是:有人拿你的钱去玩游戏,赚了分钱,赔了算你的。

3.由谁来玩不确定

虽说最终收益多少,谁都说不准,但总有高手和坑货。所以选择让谁来玩就很重要了。

如果被高手拿去玩了

那保本和收益不错的可能性就大一些,毕竟大佬实力在线。

但如果被菜鸟拿去玩了-

那风险可就高了。

所以,有些大额投资还需要看玩家实力。

浮动型产品也有些常见的关键词:

关键词① 涨跌幅

涨跌幅表示收益率波动的大小。

涨跌幅越大,收益率波动也就越大;

波动大就意味着风险高,收益也高;

涨跌幅越小,收益率波动也就越小。

波动小就意味着风险低,收益也低。

关键词② 申购费率和赎回费率

这类产品的玩法有个特点:在买入和取出时,都需要支付手续费。

申购费率就是买入时要支付的手续费的比率;

赎回费率就是取出时要支付的手续费的比率。

机构按照持有时间的长短收取费用。持有时间越长,赎回费率就越低,反之则越高。

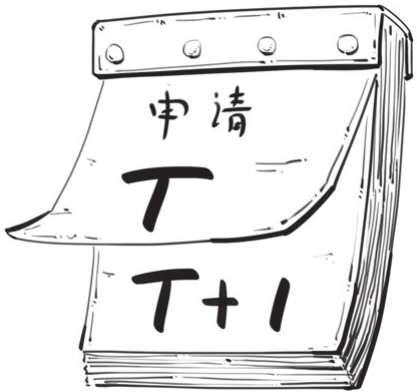

关键词③ T+0、T+1......

比如龟哥买了一款理财产品,过了一段时间,他要申请取出。

T就是申请的日子。

申请了之后,钱不会麻溜儿地到账。T后面的数字,才是钱到账的日子。

比如T+1,就是申请后,第二天才给你钱。

申请之后的那几天,是不算收益的。同理,买入的时候也会出现类似的日期延迟。

总结一下:

相比定期型产品,浮动型产品可能赚得多,但赔得也多,适合偏好风险的人。

好了,说了这么多,最后咱们来看看,各类理财产品的大概情况吧。

三、理财产品概况

风险:低收益:5%左右 门槛:大多5万元起投

银行理财产品很少会投高风险产品,所以整体风险比较低,收益也可能会比较低。

风险:低收益:3%左右门槛:无

提到货币基金,你可能不太熟,但“宝宝”理财你肯定用过,两者基本上是一回事。其安全性与银行理财差不

多,咱们会在后面会单独讲。

风险:低收益:5%左右门槛:1000元起投

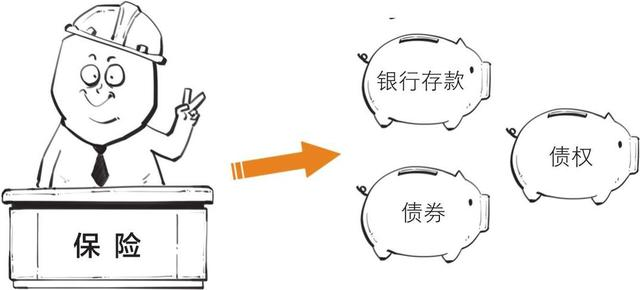

保险公司不仅卖普通保障型保险,也卖理财型保险。它们一般比较谨慎,所以风险也低,收益跟银行差不多。

风险:高收益:7%左右 门槛:100万元起投

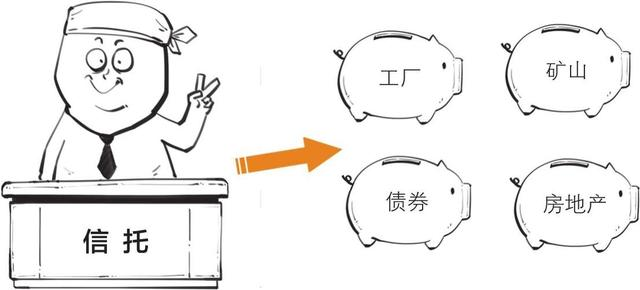

有人缺钱了,银行不借,但审核条件比银行宽松的信托公司可能会借。然后信托公司会把债权包装成理财产品

卖出去,所以这类产品风险高、收益高,门槛也高。

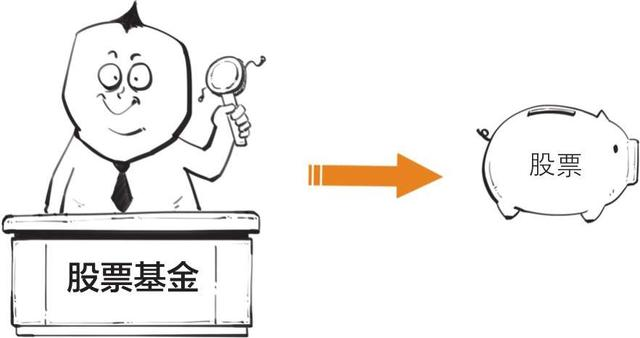

风险:高收益:不设限门槛:10元起投

动荡的股市,每天都有故事。

这期就到这咯,我们下期见u (҂`・ェ・´) <,︻╦̵̵̿╤─ ҉ - --